Mikroelektronik trotzt dem Virus

Der erstaunlich robuste Mikroelektronikmarkt entkoppelt sich erstmals von einem sinkenden Welt-Bruttoinlandsprodukt. Und das nicht nur trotz der Pandemie. Vielmehr heizt der Ausnahmezustand den Chip-Hunger in einigen Bereichen zusätzlich an.

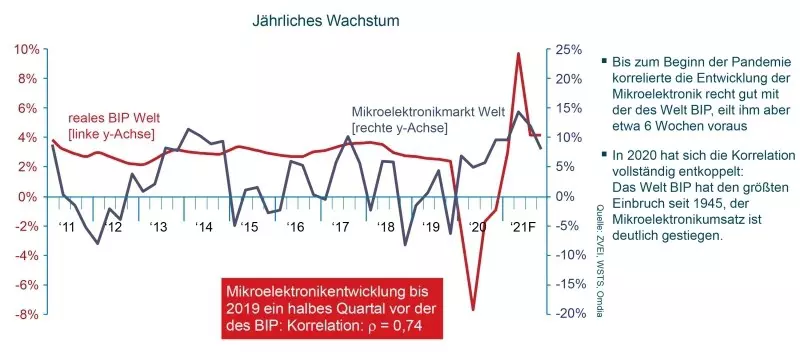

Der globale Markt für Mikroelektronik zeigte sich im letzten Jahr unbeeindruckt von der Corona-Krise. Im Vergleich zum Vorjahr stieg er der aktuellen Trendanalyse Mikroelektronik 2021 des ZVEI zufolge auf 440 Milliarden US-Dollar – ein Plus von 6,8 Prozent zum Vorjahr. Und das trotz eines starken Einbruchs der Weltwirtschaft.

Insbesondere die Nachfrage nach Elektronik für das Home-Office (wie PCs) und für die Unterhaltung (wie Spielekonsolen und TVs) verantworteten das Ergebnis. Doch auch das autonome und elektrische Fahren, Edge Processing sowie die 5G-Kommunikationsinfrastruktur gehören zu den Wachstumstreibern. Und die Chancen stehen gut, dass sich der Trend auf längere Sicht fortsetzen wird, denn der digitale Wandel und die grüne Transformation dürften in Zukunft für ausreichende Wachstumsimpulse sorgen.

Aktuell übersteigt jedoch der Bedarf nach Mikroelektronik deutlich das Angebot. So sorgte Corona für einen erhöhten Absatz an IT-Technik und Konsumelektronik, während ein sich schnell erholender Autoabsatz mittlerweile vom Chip-Mangel ausgebremst wird. Dazu kamen Pandemie bedingte Produktionsausfälle vor allem bei asiatischen Chip-Herstellern, Unwetter in Texas (Samsung, NXP und Infineon), Brände in Japan (Renesas) und Erdbeben in Korea (Shin Etsu, weltweit größter Hersteller von Silizium-Wafern).

China verliert Anteile

Die Kräfteverhältnisse am Weltmarkt für Mikroelektronik hat das allerdings nicht verändert. Zwar legte Amerikas Anteil im vergangenen Jahr von 19,1 Prozent auf 21,7 Prozent kräftig zu und China musste erstmals Einbußen hinnehmen, mit 34,4 Prozent aber fällt dem Reich der Mitte weiterhin der Löwenanteil am Halbleiterkuchen zu. Der europäische Mikroelektronikmarkt gab im gleichen Zeitraum um 1,2 Prozent auf 8,5 Prozent nach und zählt neben Amerika, der Region Asien-Pazifik und Japan weiterhin zu den vier wichtigsten Halbleitermärkten der Welt. Die starke Stellung Asiens (inkl. China) als Verbrauchs- und Produktionsregion wird sich dem ZVEI zufolge nicht signifikant ändern. Allerdings ist die herausragende Position Chinas zu einem guten Teil Unternehmen aus den USA und Europa geschuldet, die dort entweder in eigenen Fabs fertigen oder bei Auftragsfertigern ihre eigenen Chips herstellen lassen.

Führend bleibt Europa jedoch mit einem Weltmarktanteil von 30 Prozent bei Leistungshalbleitern. Und der verdreifacht sich nach aktuellen Schätzungen des ZVEI bis 2030, sechs Mal so schnell wie der gesamte Halbleitermarkt. Denn für die Transformation in eine klimaneutrale und digitale Gesellschaft sind Leistungshalbleiter unersetzlich. Insbesondere in den Sektoren Industrie, erneuerbare Energien und Automotive und bei der Kopplung dieser Sektoren wird der Bedarf enorm zunehmen.

Die vom ZVEI prognostizierte Entwicklung bis 2025 zeigt aber ein unverändertes Bild was den gesamten Mikroelektronikmarkt angeht. So soll Asiens Anteil (inkl. China) bis 2025 mit rund 372 Mrd. US-Dollar 62 Prozent betragen, wobei China mit 202 Mrd. US-Dollar allein 34 Prozent halten wird. Amerika bleibt mit 21 Prozent und einem Marktvolumen von 129 Mrd. US-Dollar nahezu unverändert. Und Europas und Japans Anteil wird bei 52 bzw. 48 Mrd. US-Dollar (9 bzw. 8 Prozent) erwartet.

USA und Europa rüsten auf

Massive Subventionen in den USA und Europa könnten allerdings zukünftig zumindest etwas Bewegung in das Ranking bringen. So sieht etwa Bidens Billion-Dollar-Investitionsprogramm 100 Milliarden US-Dollar für die Infrastruktur sogenannter „kritischer Güter“ vor – dazu zählt die Mikroelektronik.

In Deutschland unterstützt das BMBF die Forschung in der Mikroelektronik für die nächsten drei Jahre mit 400 Millionen Euro im Rahmenprogramm der Bundesregierung „Mikroelektronik. Vertrauenswürdig und nachhaltig. Für Deutschland und Europa“. Auch das Förderprogramm Important Projects of Common European Interest (IPCEI -II) ist laut dem ZVEI geeignet, die Mikroelektronikproduktion in Europa nachhaltig zu stärken.

Dagegen läuft die 2014 ins Leben gerufene Initiative „Electronics Components and Systems for European Leadership“ (ECSCEL) im Jahr 2025 aus. Sie soll mit inhaltlichen Erweiterungen im aktuellen EU-Forschungsrahmenprogramm „Horizont Europa“ unter dem Namen „Key Digital Technologies“ (KDT) fortbestehen. Verhandlungen auf europäischer Ebene stehen dazu vor dem Abschluss; der offizielle Start ist spätestens für den Januar 2022 vorgesehen.